Digitale Terminals sind eines der einzigartigsten Hilfsmitteln in der Beziehungen zu Nutzern. In den letzten Jahren haben wir gesehen, wie diese Geräte zunehmend an strategisch günstigen Punkten platziert werden, damit Nutzer Informationen abrufen oder bestimmte Aktionen durchführen können.

In diesem Use Case werden wir uns mit den spezifischen Eigenschaften dieser Geräte befassen, die sie zu den idealen Medien für Prozesse wie die Eröffnung eines Bankkontos machen.

Wie sehen digitale Terminals aus?

Ein digitaler Terminal, auch bekannt als POS (Point of Sale Terminal) oder Touch-Plattform, ist ein Geräte, das den Verkauf an bestimmten Einzelhandelsstandorten vereinfachen soll

Es gibt zwei Möglichkeiten, diese Art von Geräten zu kategorisieren:

- Digitale Terminals, die ausschließlich für das Personal von Geschäften, Niederlassungen oder Filialen bestimmt sind.

- Terminalsfür die Nutzung durch Kunden oder potenzielle Kunden.

Erstere sind in der Regel unscheinbar und werden von den Angestellten in den Geschäften zur Erledigung aller relevanten Aufgaben im Verkauf und der direkten Kundenbetreuung eingesetzt.

Man kann jedoch beobachten, dass in Einkaufszentren, Bankfilialen und anderen Geschäften zunehmend große Touchscreens installiert werden, die vom Kunden selbstständig bedient werden können.

Lesen Sie hier den Use Case zu fortschrittlichen Lösungen für Geldautomaten.

Diese Geräte sind ideal, um Wartezeiten zu verkürzen und gleichzeitig dem Kunden ein Gefühl von Freiheit zu geben, da er selbst entscheiden kann, ob er die Transaktionen lieber über ein Terminal abwickelt oder zusammen mit einem Verkäufer im Geschäft oder in einer Filiale.

Die Identifikation am digitalen Terminal

Wie sich gezeigt hat, gibt es für digitale Terminals Dutzende von verschiedenen Anwendungsmöglichkeiten, abhängig von den Anforderungen des Unternehmens oder der Einrichtung, für die sie entwickelt wurden. Von der Abfrage von Informationen über Produkte und Dienstleistungen, ob bereits abgeschlossen oder noch nicht, bis hin zu Bestellungen oder Terminvereinbarungen können mit diesen Geräten komplexe Vorgänge durchgeführt werden.

Für Vorgänge, die aufgrund ihrer Komplexität und der Notwendigkeit, eine Reihe von AML-Kontrollen -, Risikopräventions- und regulatorische Sicherheitskontrollmaßnahmen einzuhalten, als sensibler eingestuft werden können, wie z. B. die Eröffnung eines neuen Bankkontos, muss das Terminal mit einer speziellen Software für diesen Prozess ausgestattet sein.

Die biometrische Gesichtserkennung und die Videoidentifikation entwickeln sich zu den sichersten, zuverlässigsten und effizientesten Methoden für diese Art von Prozessen. Das KYC-Verfahren (Know Your Customer), das für die Eröffnung eines Bankkontos erforderlich ist, kann dank seiner Digitalisierung (eKYC) problemlos an jedem digitalen Terminal durchgeführt werden.

Wie funktioniert der Erfassungsprozess an einem digitalen Terminal?

Diese Methode ist dem bekannten und standardisierten VideoID-Verfahren für die Eröffnung von Online-Bankkonten per Fernzugriff sehr ähnlich. Der Unterschied liegt im Gerät und in der Tatsache, dass ein Mitarbeiter den Kunden während des Prozesses vor Ort unterstützen kann.

Obwohl Hilfe und Unterstützung durch einen Agenten in der Filiale oder vor Ort große Vorteile haben, ist sie nicht unbedingt erforderlich, da der Prozess eine hohe Nutzerfreundlichkeit aufweist und ein digitaler Assistent Schritt für Schritt durch den Prozess führt:

- Der Kunde geht zum Terminal.

- Er wählt den Menüpunkt „Bankkonto eröffnen“.

- Er wird dazu aufgefordert, seine Identität zu verifizieren, um mit der Registrierung und Eröffnung des Kontos zu beginnen.

- Der Kunde muss seine Daten eingeben.

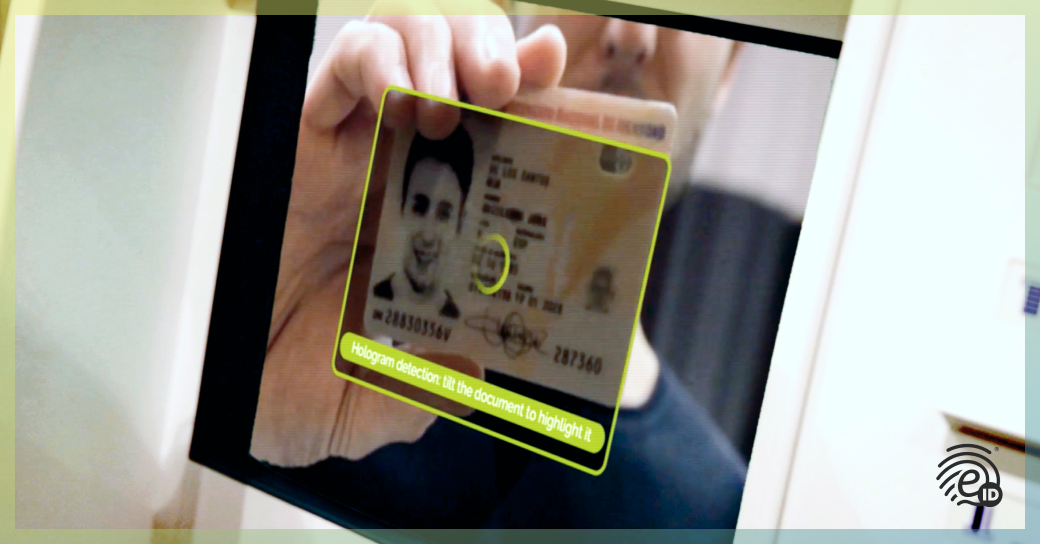

- Der Kunde zeigt beide Seiten seines Ausweisdokuments vor, das im System registriert und auf Echtheit geprüft wird.

- Anschließend lächelt er in die Kamera und ein biometrischer Abgleich und eine Lebendtest mit mehr als 21 Sicherheitsmaßnahmen wird in Echtzeit über ein 30-sekündiges KI-gestütztes Video durchgeführt.

- Dieser Prozess wird mit einem Zeitstempel versehen und das Konto kann auf den Namen des neu registrierten Kunden angelegt werden.

Das Video kann asynchron zur Validierung an einen zertifizierten Mitarbeiter gesendet werden, was eine zusätzliche Sicherheitsstufe darstellt. Dennoch erfüllt das Videoidentifikationsverfahren bereits jetzt die anspruchsvollsten Vorschriften, darunter eIDAS und AML5.

Laden Sie hier kostenlos das E-Book über AML5 und eIDAS, di Standardvorschriften für die Online-Kontoeröffnung, herunter.

Diese Lösung bietet ein Omnichannel-Erlebnis, das dazu dient, den Kunden über ein beliebiges Gerät mit einer Kamera zu authentifizieren, damit er auf die vertraglich vereinbarten Produkte und Dienstleistungen zugreifen kann.

VideoID, die Innovation im Finanzsektor

VideoID, die umfassendste Lösung für die Videoidentifikation, lässt sich problemlos in jede Art von Gerät mit Internetzugang integrieren, auch in digitale Terminals.

Sie ermöglicht die vollständige Digitalisierung des Kundenakquisitionsprozesses in allen Branchen und auf allen Kanälen, insbesondere im Banken-, Finanz- und Versicherungssektor. Sie entspricht den geltenden Vorschriften und bietet ein einzigartiges Nutzererlebnis mit einem Höchstmaß an Sicherheit und technischer Zuverlässigkeit.

Fordern Sie hier eine kostenlose Demo von VideoID an.