Los terminales digitales se presentan como uno de los soportes más singulares dentro de aquellos destinados a las relaciones con el usuario. Venimos viendo cómo estos dispositivos se ubican en determinados puntos estratégicos para que el usuario pueda consultar información o realizar determinadas acciones.

En este caso de uso, ahondaremos en cómo estos dispositivos presentan características concretas que les hacen ser idóneos para procesos como el de apertura de cuenta bancaria.

Cómo son los terminales digitales

Los terminales digitales, también conocidos como TPV (Terminal en Punto de Venta) o plataforma táctil, son dispositivos con el objetivo de facilitar la venta en ubicaciones comerciales concretas.

Podríamos categorizar este tipo de equipos de dos formas:

- Aquellos de uso exclusivo para el personal de la tienda, oficina comercial o sucursal.

- Terminales destinados al uso por parte de los clientes o clientes potenciales.

Los primeros no suelen ser atractivos y sirven a los empleados del establecimiento para realizar todas las gestiones pertinentes en relación con las ventas y la atención directa al cliente.

Sin embargo, cada vez más podemos observar cómo en centros comerciales, oficinas bancarias u otros tipos de comercios se están empezando a emplazar grandes pantallas táctiles dirigidas a un uso autónomo por parte del cliente.

Consulta aquí el caso de uso sobre soluciones avanzadas para cajeros automáticos.

Estos equipos son perfectos para reducir los tiempos de espera, al mismo tiempo que otorgan sensación de libertad al cliente, pudiendo decidir si prefiere realizar las gestiones a través del terminal o acercarse a consultar al agente comercial del establecimiento.

La identificación en el terminal digital

Como veníamos desarrollando, los terminales digitales tienen decenas de aplicaciones distintas en función de las necesidades de la empresa o establecimiento para los que se hayan planteado. Desde consultar información sobre productos y servicios, contratados ya o no, hasta realizar pedidos o gestionar citas, en estos dispositivos pueden llegarse a realizar gestiones complejas.

De cara a la realización de tareas que pueden considerarse más delicadas, como la apertura de una nueva cuenta bancaria, por su complejidad y la obligatoriedad de cumplir con una serie de controles AML, de prevención de riesgos y seguridad regulatoria, el terminal debe estar preparado con un software especializado para este proceso.

La biometría facial y la vídeo identificación se erigen como los métodos más seguros, fiables y eficientes para este tipo de gestiones. El proceso KYC (Know Your Customer), necesario para la apertura de una cuenta bancaria, puede realizarse sin problemas en cualquier terminal digital gracias a su digitalización (eKYC).

Cómo funciona el proceso de registro en un terminal digital

El proceso es muy similar al ya conocido y estandarizado proceso VideoID que se realiza en remoto para la apertura de cuentas bancarias online. La diferencia radica en el dispositivo y en que un agente comercial puede ayudar in situ al cliente durante el proceso.

Pese a que la ayuda y asistencia por parte de un agente de la sucursal o emplazamiento supone una gran ventaja, esto no es expresamente necesario, ya que el proceso cuenta con una experiencia de usuario de calidad y es dirigido por un narrador paso a paso:

- El cliente se acerca al terminal.

- Elige la opción de entre los menús de “crear una cuenta bancaria”.

- Se le indica que debe verificarse su identidad para proceder al registro y la apertura de la cuenta.

- Se solicita al cliente que introduzca sus datos.

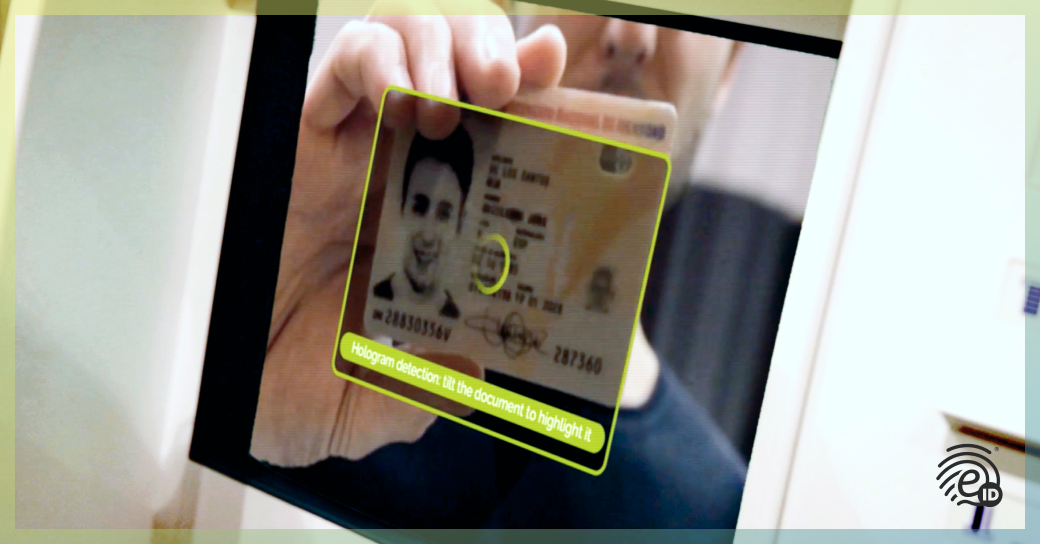

- El cliente muestra su documento de identidad por ambas caras, que se registra en el sistema y valida su autenticidad.

- Posteriormente, sonríe a cámara y se realiza una comparación biométrica y verificación de vida con más de 21 medidas de seguridad en tiempo real a través de un vídeo de 30 segundos asistido por inteligencia artificial.

- El proceso queda registrado con sello de tiempo y se puede crear la cuenta a nombre del cliente recién registrado.

El vídeo puede enviarse de forma asincrónica para su validación por un agente certificado, aportando un nivel extra de seguridad. Aún así, el proceso de identificación por vídeo ya cumple con las regulaciones más exigentes como eIDAS y AML5.

Descarga aquí gratuitamente el ebook sobre AML5 y eIDAS, las regulaciones estándares para la apertura de cuenta online.

Esta solución proporciona una experiencia omnicanal que sirve para autenticar al cliente a través de cualquier dispositivo con cámara para que pueda acceder a los productos y servicios contratados.

VideoID, innovando en el sector financiero

VideoID, la solución más completa de vídeo identificación, puede integrarse fácilmente en cualquier tipo de dispositivo con acceso a internet, incluyendo los terminales digitales.

Permite digitalizar por completo el proceso de adquisición de clientes en cualquier sector y canal, especialmente en los sectores bancario, financiero y de seguros. Cumple con las regulaciones vigentes en esta materia y hace gala de una experiencia de usuario única con una seguridad y fiabilidad técnica del más alto nivel.

Solicita aquí una demo gratuita de VideoID.